Exemples de financement de regroupement de crédits ou rachat de crédits > Cofigest

Date des exemples : 01 Janvier 2024

Exemple n° 1 : Propriétaires, locataires ou bénéficiant d'un logement de fonction, le rachat de crédits ou Regroupement de crédits peut vous être proposé pour vos prêts à la consommation, sans aucune garantie à donner (hypothèque ou caution), pouvant inclure jusqu'à 40 000.00 € de trésorerie.

La durée peut aller jusqu'à 15 ans, le montant possible du financement peut aller jusqu'à 250 000.00 €

Exemple de financement :

-

Offre de contrat de Crédit de regroupement de crédits + Trésorerie soumise aux dispositions des articles L.312-1 et suivants du Code de la Consommation, sans garantie hypothécaire ou autre, d'un montant de 100 000,00 €, remboursable en 144 échéances mensuelles de 957,32 € hors assurance chacune, le taux débiteur est de 5,64%,

-

● Le Taux débiteur est Fixe

-

● Le TAEG (Taux annuel effectif global) calculé selon la méthode par équivalence, est de 7,25% l'an intégrant tous les frais liés à l'obtention et à la mise en place du prêt.

-

● Le T.A.E.G définitif sera ajusté par la banque dès que la date effective du décaissement des fonds sera connue.

-

● Le montant total dû est de 144 854,40 € intégrant le remboursement du capital emprunté, les intérêts, les frais bancaires, la commission d'intermédiation.

-

● L'allongement de la durée du crédit peut entraîner une augmentation de son coût total.

-

→ Le coût total de l'assurance facultative mais fortement conseillée (décès, invalidité, incapacité temporaire de travail) proposée s'élève à 6 000,00 € (non inclus dans le total dû), pour une couverture à 100%, soit une prime mensuelle moyenne de 41,67 € se rajoutant à la mensualité. Le TAEA (taux annuel effectif de l'assurance) est de 1,3558%. Tarif standard avant examen éventuel du dossier par le service médical de l’assureur.

Exemple n° 2 : Regroupement ou Rachat de crédits hypothécaire comprenant plus de 60% de crédit immobilier repris, durée jusqu'à 35 ans et âge au terme jusqu'à 95 ans, pouvant inclure un projet à financer jusqu'à 40 000.00 € (davantage avec fourniture de devis) :

-

Offre de contrat de Crédit de regroupement de crédits + Trésorerie soumise aux dispositions des articles L.313 et suivants du Code de la Consommation, comportant 60% ou plus de crédit immobilier, assortie d'une garantie hypothécaire prise sur un bien immobilier d'une valeur suffisante, d'un montant de 190 000,00 €, remboursable en 300 échéances mensuelles de 1 128,50 € hors assurance chacune,

-

le taux débiteur est de 5,16%, soit un taux périodique mensuel calculé actuariellement de 0,4985%.

-

● Le Taux débiteur est FIXE

-

● Le TAEG (Taux annuel effectif global) calculé selon la méthode par équivalence, est de 6,14% l'an, intégrant tous les frais obligatoires liés à l'obtention et à la mise en place du prêt (banque, intermédiation, garantie).

-

● Le T.A.E.G définitif sera ajusté par la banque dès que la date effective du décaissement des fonds sera connue.

-

● Le coût total du crédit est de 163 031.40 € intégrant les intérêts conventionnels, les frais bancaires, les frais de garantie.

-

● Le total dû au titre du regroupement est de 338 551,40 €.

-

● L'allongement de la durée du crédit peut entraîner une augmentation de son coût total.

-

→ Le coût total de l'assurance facultative mais fortement conseillée (décès, invalidité, incapacité temporaire de travail) proposée s'élève à 23 750,00 € (non inclus dans le coût total), pour une couverture à 100%, soit une prime mensuelle moyenne de 79,17 € se rajoutant à la mensualité. Le TAEA (taux annuel effectif de l'assurance) est de 0,8791%. Tarif standard avant examen éventuel du dossier par le service médical de l’assureur.

Exemple n° 3 : Regroupement ou Rachat de crédits hypothécaire comprenant moins de 60% de crédit immobilier repris, durée jusqu'à 25 ans et âge au terme jusqu'à 95 ans, pouvant inclure un projet à financer jusqu'à 40 000.00 € (davantage avec fourniture de devis):

-

Offre de contrat de Crédit de regroupement de crédits + Trésorerie soumise aux dispositions des articles L.313 et suivants du Code de la Consommation, comportant moins de 60% de crédit immobilier, assortie d'une garantie hypothécaire prise sur un bien immobilier d'une valeur suffisante, d'un montant de 150 000,00 €, remboursable en 240 échéances mensuelles de 1 030,14 € hors assurance chacune, le taux débiteur est de 5,48%, soit un taux périodique mensuel calculé actuariellement de 0,5428%.

-

● Le Taux débiteur est Fixe

-

● Le TAEG (Taux annuel effectif global) calculé selon la méthode par équivalence, est de 6,71% l'an, intégrant tous les frais obligatoires liés à l'obtention et à la mise en place du prêt (banque, intermédiation, garantie).

-

● Le T.A.E.G définitif sera ajusté par la banque dès que la date effective du décaissement des fonds sera connue.

-

● Le coût total du crédit est de 109 212,95 € intégrant les intérêts conventionnels, les frais bancaires, la commission d'intermédiation, les frais de garantie.

-

● Le total dû au titre du regroupement est de 247 232,95 €.

-

● L'allongement de la durée du crédit peut entraîner une augmentation de son coût total.

-

→ Le coût total de l'assurance facultative mais fortement conseillée (décès, invalidité, incapacité temporaire de travail) proposée s'élève à 15 000,00 € (non inclus dans le total dû), pour une couverture à 100%, soit une prime mensuelle moyenne de 62,50 € se rajoutant à la mensualité. Le TAEA (taux annuel effectif de l'assurance) est de 0,984%. Tarif standard avant examen éventuel du dossier par le service médical de l’assureur.

Exemple n° 4 : Crédit Projet Hypothécaire : (Camping Car, Travaux de rénovation, Isolation thermique, Pompe à chaleur, Panneaux solaires, Verandas, Cuisines, Voyages, Etc...), durée de prêt jusqu'à 25 ans et jusqu'au 95° anniversaire de l'emprunteur.

Vous êtes propriétaire et souhaitez concrétiser un Projet Personnel (voyage ou autre), sur simple attestation à fournir ? (Pour un montant pouvant aller jusqu'à 750 000.00 € et une durée pouvant atteindre 25 ans)

Vous rendez ainsi "la pierre liquide", vous servant de votre patrimoine pour concrétiser vos projets.

Nous avons la solution :

-

Offre de contrat de Crédit Projet soumise aux dispositions des articles L.313 et suivants du Code de la Consommation, assortie d'une garantie hypothécaire prise sur un bien immobilier d'une valeur suffisante, d'un montant de 120 000,00 €, remboursable en 180 échéances mensuelles de 979,23 € hors assurance chacune, le taux débiteur est de 5,48%, soit un taux périodique mensuel calculé actuariellement de 0,5793%.

-

● Le Taux débiteur est Fixe

-

● Le TAEG (Taux annuel effectif global) calculé selon la méthode par équivalence, est de 7,18% l'an, intégrant tous les frais obligatoires liés à l'obtention et à la mise en place du prêt (banque, intermédiation, garantie).

-

● Le T.A.E.G définitif sera ajusté par la banque dès que la date effective du décaissement des fonds sera connue.

-

● Le coût total du crédit est de 66 990,87 € intégrant les intérêts conventionnels, les frais bancaires, la commission d'intermédiation, les frais de garantie.

-

● Le total dû est de 176 260,87 €.

-

● L'allongement de la durée du crédit peut entraîner une augmentation de son coût total.

-

→ Le coût total de l'assurance facultative mais fortement conseillée (décès, invalidité, incapacité temporaire de travail) proposée s'élève 9 000,00 € (non inclus dans le total dû), pour une couverture à 100%, soit une prime mensuelle moyenne de 50,00 € se rajoutant à la mensualité. Le TAEA (taux annuel effectif de l'assurance) est de 1.1821%. Tarif standard avant examen éventuel du dossier par le service médical de l’assureur.

______________________________________________________________________________________________________________________________________________________

mentions communes À tous les exemples cites :

- Un crédit vous engage et doit être remboursé, vérifiez vos capacités de remboursement avant de vous engager !

Aucun versement de quelque nature que ce soit ne peut être exigé d'un particulier avant l'obtention d'un ou plusieurs prêts d'argent et décaissement des fonds.

Les données des exemples cités s'entendent "Sous réserve d'acceptation par l'établissement bancaire intervenant". Les critères d'acceptation peuvent évoluer à tout moment. Les taux des intérêts indiqués peuvent également faire l'objet d'une évolution au cours de la période trimestrielle indiquée.

COFIGEST établira avec chaque prospect une fiche d'information et d'évaluation de la solvabilité pour permettre la mise en place d'une solution adaptée à la situation et au besoin.

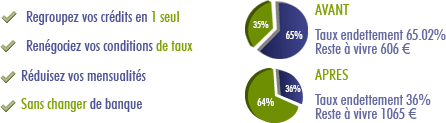

Le total dû pour les prêts faisant l'objet du regroupement de crédits (crédits antérieurs) dépend, bien entendu, de la durée restant à courir pour chacun d'entre eux ainsi que de leur taux. En prolongeant la durée des crédits en cours (crédits antérieurs) par le regroupement de crédits, la charge mensuelle de remboursement diminue certes, mais le coût total s'en trouve être augmenté, c'est pourquoi COFIGEST remettra à chaque prospect une Fiche d'Information Préalable à la souscription d'une demande de crédit de rachat de crédits, lui permettant de comparer avec précision sa situation avant et après le rachat de crédits, avant de s'engager en ouvrant un dossier de demande de crédit de rachat de crédits.

• La durée du prêt peut-être réduite à tout moment par des versements anticipés partiels.

• COFIGEST n'a pas de pouvoir décisionnaire quant à l'octroi du prêt et travaille à titre non exclusif avec le prêteur, en tant que mandataire de banque indépendant.

• Les taux indiqués dans les 4 exemples cités s'entendent "Sous réserve d'acceptation" par notre partenaire bancaire, le Crédit Foncier et Communal d'Alsace et de Lorraine Banque (C.F.C.A.L-Banque) - SIREN 568 501 282 - Société Anonyme au capital de 5 582 797 € - RC : 568501282B - (une marque de Crédit Mutuel ARKEA), Siège Social : 1, rue du Dôme - BP 102 / R3 - 67003 - STRASBOURG CEDEX.

MENTIONS Concernant UNIQUEMENT les exemples n° 2, n° 3 et N° 4 :

• → La durée de ces crédits de regroupement peut aller jusqu'à 25 ans avec comme limite un âge de 95 ans au terme du prêt de l'emprunteur ou du premier des deux emprunteurs, le cas échéant. Chaque prospect se verra remettre une Fiche d'Information Standardisée Européenne en matière de crédit immobilier.

• → Délai de réflexion après réception de l'offre de prêt émise par la banque :

Les emprunteurs disposent d'un délai de réflexion de 10 jours calendaires minimum débutant le lendemain de la réception de l’offre de prêt émise par la banque, pour l'accepter. Les emprunteurs ne peuvent donc pas accepter l'offre de prêt éditée par la banque avant le 11° jour suivant sa réception. Si la vente d’un logement est subordonnée à l’obtention du prêt et qu’il n’est pas obtenu, le vendeur doit rembourser les sommes versées - Art. L.313-1 à L.313-36 Code de la Consommation.

• Remboursement anticipé : Le prêt pourra être remboursé par anticipation en totalité ou en partie avec un préavis de 30 jours, à la condition que les remboursements partiels ne soient pas inférieurs à 10 % du montant initial du prêt sauf s’il s’agit de son solde et sous réserve du paiement d'une indemnité égale à six mois d'intérêts sur le capital remboursé, sans pouvoir dépasser 3 % du capital restant dû avant le remboursement.

MENTIONS Concernant UNIQUEMENT l'exemple n° 1 - (Prêt sans garantie) :

• → Ces crédits de regroupement de crédits peuvent être souscrits pour une durée s'échelonnant entre 5 ans minimum et 15 ans maximum.

• Délai de rétractation : Après avoir accepté l'offre de contrat de crédit, l'emprunteur dispose d'un délai de rétractation de 14 jours. Il a toutefois la possibilité de demander la mise à disposition des fonds, après accord du prêteur, dès le 8ème jour calendaire à compter de son acceptation de l'offre de contrat de crédit. L'emprunteur reconnait avoir pris connaissance des conséquences d’une rétractation entre le 8ème jour et la fin du délai légal de rétractation de 14 jours et de l’obligation, en cas d’usage de sa faculté de rétractation précité, de restituer, dans les meilleurs délais, au Prêteur, les sommes qu’il aura versées dans le cadre de ce commencement d’exécution, majorées des intérêts calculés au taux débiteur figurant au contrat proportionnellement au temps de mise à disposition des fonds prêtés.

• Le renvoi du bordereau de rétractation n'entraîne en aucun cas une inscription à un quelconque fichier.

- • Une fiche d'informations précontractuelles normalisées en matière de crédit aux consommateurs sera remise à chaque emprunteur.

• Remboursement anticipé : À tout moment le prêt pourra être remboursé partiellement ou en totalité. Lorsque le montant du remboursement anticipé est supérieur à 10 000 € au cours d’une période de 12 mois, le prêteur peut exiger une indemnité qui ne peut dépasser 1 % du montant du crédit faisant l'objet du remboursement anticipé si le délai entre le remboursement anticipé et la date de fin du contrat de crédit est supérieur à un an. Si le délai ne dépasse pas un an, l'indemnité ne peut pas dépasser 0,5 % du montant du crédit faisant l'objet d'un remboursement anticipé.